В конфигурации "Производство + Услуги + Бухгалтерия" (ред. 2.8) для "1С:Предприятия 7.7" реализована методика работы с бракованными товарами, продукцией и материалами. В предлагаемой статье методисты фирмы "1С" рассказывают о том, как в конфигурации отражаются операции по учету бракованных МПЗ, а также описываются методики работы с исправимым и неисправимым браком.

Учет бракованных МПЗ на складе

Для учета бракованных материально-производственных запасов используется понятие "Качество".

"Качество" в документах может приобретать два значения:

- Нов. - новые МПЗ

- Брак - бракованные МПЗ

Бракованные МПЗ выделяются отдельно как в складском, так и в партионном учете. Стоимость списания со склада бракованных МПЗ рассчитывается отдельно от стоимости списания новых.

Для оформления операций с бракованными МПЗ в конфигурации в зависимости от хозяйственной операции можно использовать следующие документы (см. табл.).

Название хозяйственной операции |

Документ, используемый |

|---|---|

Возврат бракованных товаров, продукции, материалов от покупателя |

Возврат от покупателя |

Возварт бракованных материалов, полуфабрикатов из производства |

Возврат из производства |

Возврат бракованной спецодежды и спецоснастки из эксплуатации |

Возврат из эксплуатации |

Прочее поступление бракованых МПЗ на склад |

Поступление МПЗ (прочее) |

Выпуск бракованной продукции, полуфабрикатов |

Выпуск продукции, Выпуск продукции (разделка) |

Возврат бракованных материалов и товаров поставщику |

Возврат поставщику |

Реализация бракованных товаров, продукции |

Реализация (продажа брака) |

Реализация бракованых материалов |

Реализация материалов (брак) |

Передача в переработку |

Передача в переработку (брак) |

Перевод новых МПЗ в бракованные и обратно |

Изменение качества МПЗ |

Списание бракованных МПЗ на потери от брака (28 счет) |

Списание бракованных МПЗ |

Списание бракованных МПЗ на произвольный бухгалтерский счет |

Списание МПЗ (прочее) |

Следует иметь в виду, что не во всех хозяйственных операциях можно использовать бракованные МПЗ. Следующие операции оформляются только с новыми МПЗ:

- Поступление от поставщика;

- Поступление из переработки;

- Передача в производство;

- Передача в эксплуатацию;

- Передача на комиссию;

- Отгрузка без перехода права собственности.

Методика исправления производственного брака

Производственный брак может быть исправимым и неисправимым. В первом случае исправлять продукцию технически возможно и экономически целесообразно. Если же устранить недостатки бракованных изделий невозможно или же невыгодно, то такой брак считается неисправимым.

Опишем методики работы с исправимым и неисправимым браком.

Исправимый брак

Рассмотрим ситуацию на примере.

Пример 1

Покупатель вернул бракованную продукцию. Данная продукция должна быть исправлена и передана покупателю. На исправление брака были затрачены материалы и начислена сдельная оплата труда работникам. Частично себестоимость исправления брака была отнесена на виновное лицо.

Последовательность отражения в бухгалтерском учете (см. рис. 1):

- Оформляем документ "Возврат от покупателя". В документе в колонке "Качество" указываем значение "Брак".

- Документом "Перемещение по складам" оформляем передачу бракованной продукции на склад цеха, в котором будет производиться исправление брака.

- Оформляем операции по исправлению брака:

- Вводим документ "Передача на исправление брака". В документе указываем материалы, необходимые для исправления производственного брака. Стоимость материалов будет отражена на счете 28 "Брак в производстве".

- Вводим документ "Сдельный наряд". В документе указываем направление расходов "На исправление брака". Сумма сдельной оплаты будет отражена на счете 28 "Брак в производстве".

- Вводим документ "Списание потерь от брака". В документе указываем сумму, которая должна быть отнесена на виновное лицо. Указываем счет расчетов с виновным лицом, например, 73.2 "Расчеты по возмещению материального ущерба". Сумма документа будет списана со счета 28 "Брак в производстве" на счет расчетов с виновным лицом.

При проведении документа "Закрытие месяца" стоимость исправления брака за вычетом сумм, отнесенных на виновное лицо, будет учтена в себестоимости выпущенной продукции текущего месяца.

В бухгалтерском учете будут сделаны следующие записи:

Дебет 28 "Брак в производстве" Кредит 10.1 "Сырье и материалы" - 500 руб. - передача материалов на исправление брака Дебет 28 "Брак в производстве" Кредит 70 "Расчеты с персоналом по оплате труда" - 1000 руб. - начисление сдельной оплаты Дебет 73.2 "Расчеты по возмещению материального ущерба" Кредит 28 "Брак в производстве" - 800 руб. - отнесение суммы на виновное лицо Дебет 20 "Основное производство" Кредит 28 "Брак в производстве" - 700 руб. - закрытие месяца.

После проведения всех операций счет 28 "Брак в производстве" закрывается.

Неисправимый брак

Пример 2

При приемке продукции на склад был обнаружен производственный брак. Комиссия определила, что брак исправить не возможно. Бракованную продукцию было решено разобрать и выпустить новую продукцию.

Последовательность отражения в бухгалтерском учете (см. рис. 2):

- Оформляем документ "Выпуск продукции". В колонке "Количество" указываем общее количество выпущенной продукции, в колонке "Кол-во бракованной продукции" - количество бракованной продукции из общего числа выпущенной продукции. Если была выпущена только бракованная продукция, то значения в колонках "Количество" и "Кол-во бракованной продукции" должны быть равны.

- Оформляем документ "Списание бракованных МПЗ". В документе указываем бракованную продукцию, которую исправить нельзя. Стоимость данной продукции будет списана на потери от брака на счет 28 "Брак в производстве".

- Оформляем документ "Оприходование МПЗ из брака в производстве". В документе указываем материалы по цене возможного использования, которые были получены после разборки бракованной продукции. Указанная стоимость материалов будет списана со счета 28 "Брак в производстве".

- Оформляем документ "Выпуск продукции", в котором указываем выпущенную новую продукцию.

При проведении документа "Закрытие месяца" стоимость бракованной продукции, списанной на потери от брака, за минусом стоимости материалов, полученных из брака в производстве, будет списана на счет 20 "Основное производство" и учтена в себестоимости выпущенной продукции текущего месяца. Последовательность отражения в бухгалтерском учете (см. рис. 2):

Дебет 28 "Брак в производстве" Кредит 43 "Готовая продукция" - 2000 руб. - списание бракованной продукции на потери от брака Дебет 10.1 "Сырье и материалы" Кредит 28 "Брак в производстве" - 800 руб. - оприходование материалов из брака в производстве по цене возможного использования Дебет 20 "Основное производство" Кредит 28 "Брак в производстве" - 1200 руб. - закрытие месяца.

После проведения всех операций счет 28 "Брак в производстве" закроется.

Каждая организация периодически сталкивается с ситуацией, когда нужно списать какой-либо товар по причине порчи, не ремонтопригодности, для хозяйственных или офисных нужд. Также часто бывает, что в ходе инвентаризации товар не найден. При действия будут аналогичны.

Списание можно оформить двумя способами:

- На основании инвентаризации - автоматически.

- Отдельным документом – вручную.

При каждом случае создается «Списание товаров», отличие только в процессе. При оформлении отдельного документа заполнение осуществляется вручную, а на основании инвентаризации все данные переносятся автоматически. Давайте предварительно сформируем документ «Инвентаризация товаров». На его основании возможно создать два документа:

- Оприходование товаров.

Заходим на вкладку меню «Склад» и выбираем пункт «Инвентаризация товаров». Нажимаем клавишу «Создать». Открывается пустая форма:

Заполнение возможно сделать по складу или по ответственному лицу. Для примера выберем склад. Теперь нужно добавить товар. Это можно сделать через клавишу «Добавить» путем выбора каждой номенклатурной единицы по отдельности. Данный способ применяется только в том случае, когда нужно сделать учет небольшого количества товара. Если инвентаризация проводится по всему товару, который имеется на складе, то для этого нажимаем клавишу «Заполнить» и выбираем пункт «Заполнить по остаткам на складе». Программа внесет в документ все количество товарных единиц, которые числятся на выбранном складе. Обратите внимание на отображение числа в колонках «Количество фактическое» и «Количество учетное». Они равные. А в колонке «Отклонение» ничего не указано, то есть оно нулевое:

Данный документ необходимо записать, распечатать и отдать на склад для подсчета реального количества товарных единиц. Допустим, обнаружилось, что одного товара меньше, чем числится в программе, а другого больше. Правильные данные вручную проставляются в колонке «Количество фактическое». И сразу отображается отклонение:

Для правильного оформления необходимо заполнить в документе остальные две вкладки: «Проведение инвентаризации» и «Инвентаризационная комиссия». Проводим. Цель инвентаризации – это выравнивание остатков товара, которые имеются на складе, с остатками, которые числятся в программе . Поэтому необходимо создать два документа – оприходование неучтенного товара и списание недостающего. Заострим внимание на списании. Осуществляется это действие через клавишу «Создать на основании». Нажимаем и выбираем пункт «Списание товаров». Открывается заполненная форма документа:

Менять здесь ничего не требуется, нажимаем «Провести и закрыть». Теперь давайте посмотрим проводки:

Можно увидеть, что товар ранее числится на кредитовом счете учета 41.01 (Товары на складах) и списался на дебетовый 94. Аналогичная проводка в облачной 1С образовалась бы при формировании отдельного документа «Списание товаров» (вручную). В этом случае все данные пришлось бы вводить самостоятельно.

Списание материалов в учете - процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» - 30 шт.;

- дырокол - 3 шт.;

- калькулятор - 3 шт.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная :

- в разделе ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

- Статью затрат , по которой будут накапливаться затраты с Видом расхода - Материальные расходы .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 - стоимость материалов списана в состав общехозяйственных расходов методом По средней .

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции - Закрытие периода - Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 - корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

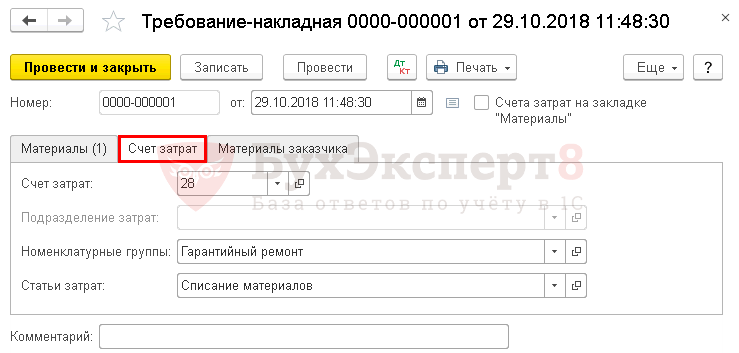

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат - Прочие расходы , т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

Проводки по документу

Документ формирует проводки

- Дт Кт – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

- заготовки для подошвы - 2 000 шт.;

- ткань - 500 м².

Учет ведется с использованием субконто Продукция на счете . При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Оформите документ Требование-накладная в разделе Склад - Склад - Требования-накладные .

Если используете субконто Продукция на счете , то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат

заполните:

- Счет затрат - счет «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы - вид продукции, в нашем примере Обувь женская ;

- Статьи затрат - статья затрат Вид расхода в НУ - Материальные расходы ;

- Продукция - готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы по методу По средней .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Отчет производства за смену

Разберем нюансы списания материалов при выборе .

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы - 2 шт.;

- ткань - 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе .

Если учет затрат по продукции не ведете, а в субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт - оприходована продукция;

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы методом По средней .

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

Необходимость списать товары со склада в 1С 8.3 возникает в двух ситуациях: когда по обнаруживается недостача, либо когда товар стал браком — непригодным к использованию.

В обоих случаях списание товаров в программе 1С Бухгалтерия 8.3 производится одноименным документом. Отличие заключается в том, что при недостаче результат инвентаризации заносится в программу и уже на его основании создается списание товаров.

В данной пошаговой инструкции мы рассмотрим именно первую ситуацию, так как в противном случае вам достаточно одного документа списания товаров. При этом все данные заносятся вручную.

Инвентаризация товаров

Перейдите в меню «Склад» и выберите пункт «Инвентаризация товаров».

В шапке созданного нам документа укажем организацию и склад, на котором проводится инвентаризация. Для удобства произведем автоматическое заполнение таблицы товаров (меню «Заполнить» — «Заполнить по остаткам на складе»).

В результате в таблицу попали все товары, у которых есть остаток на указанном в шапке документа складе. Колонки «Количество факт» и «Количество учет» заполнились одинаковыми значениями. Для отражения недостачи в нашем случае мы будем изменять значение в колонке «Количество факт».

Например, в результате проведенной нами инвентаризации было выяснено, что на складе всего 20 пачек какао – порошка. Остаток в программе составляет 25 единиц. Для отражения этого в колонке «Количество факт» установим значение «20».

В колонке «Отклонение» появилось значение «-5,000». Это означает, что по факту обнаружена недостача в количестве 5 единиц хранения товара. Красным цветом выделяется недостача, а черным – излишек.

Теперь документ можно провести. Никаких движений по списанию он не делает. При необходимости формирования печатных форм, воспользуйтесь меню «Печать».

Списание товаров

Документ списания товаров можно создать как из меню «Склад», указав в его карточке инвентаризацию, так из самой инвентаризации. Мы воспользуемся вторым способом, так как он удобнее.

На форме документа «Инвентаризация товаров» в меню «Создать на основании» выберите пункт «Списание товаров». В случае обнаружения избытка товаров на складе создается , но в нашей статье речь идет не об этом.

Программа откроет форму нового документа, где все уже заполнено автоматически. В табличную часть попадают лишь те строки, по которым обнаружена недостача в инвентаризации. Счет учета так же подставился автоматически исходя из настроек данной номенклатурной позиции (входит в номенклатурную группу «Материалы»).

Ничего изменять мы здесь не будем. Все данные заполнились исходя из того, что мы сами указали в инвентаризации. Теперь можно провести документ.

Посмотрим на сформировавшуюся проводку. Тут все заполнилось верно. Товар списался со счета 10.01 «Сырье и материалы» на счет 94 «Недостачи и потери от порчи ценностей».

Смотрите также видео-инструкцию по оформлению списания:

Любая финансово-экономическая операция по деятельности фирмы находит свое отражение на счетах бухгалтерского учета. Все счета связаны между собой. Принцип их взаимодействия описан методом двойной записи. Сам представляет собой перечень, в котором номеру соответствует наименование, отражающее суть хозяйственной операции. Он утвержден Приказом №94н в редакции от 08.11.2010г.

Товар — это любой купленный или произведенный ценный предмет предназначенный для последующей продажи. Если организация производить продукцию для внутреннего использования, он не является товаром. Рассмотрим основные проводки по товару и услугам в бухгалтерском учете.

Рассмотрим основные примеры проводок бухгалтерского учета по товарам на 41 счете учета.

Учет товаров и материалов

Товары и материалы часто объединяют в одну учетную группу и дают им обобщающее название – товарно-материальные ценности, сокращенно ТМЦ.

ТМЦ в готовом виде, предназначенные для дальнейшей реализации – это товары. А – это ТМЦ, которые приобретают для использования в изготовлении продукции фирмы, либо для собственных нужд, влияющих на общей производственный процесс, .

Учитывают ТМЦ по фактической себестоимости которая складывается из сумм денежных средств, перечисленных или уплаченных (при наличном расчете) поставщику и прочих расходов, связанных с транспортировкой, комиссионными затратами и т.д.

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще . Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

Пример проводок по 41 счету

Организация «Альфа» осуществляет оптовую и розничную торговлю. «Омеге» были отгружены товары после получения от нее полной оплаты на сумму 274 520 руб. (НДС 41876 руб.). Через три дня товар был отгружен покупателю.

Себестоимость проданных товаров 129 347 руб. В рознице дневная выручка составила 17542 руб. (НДС 2676 руб.). Продажа осуществлялась с помощью АТТ. Для учета торговой наценки использовали счет 42. Сумма наценки – 6549 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 62.02 | На расчетный счет поступили деньги от «Омеги» | 274 520 | Выписка банка |

| 76.АВ | 68.02 | Выписан счет-фактура на аванс | 41 876 | Исходящий счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка по реализации товаров | 274 520 | Товарная накладная |

| 90.02 | 68.02 | Начислен НДС по реализации | 41 876 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 129 347 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 274 520 | Товарная накладная |

| Выписана счет-фактура на реализацию | 274 520 | Счет фактура | ||

| 68.02 | 76.АВ | Вычет НДС по авансу | 41 876 | Книга покупок |

| 50.01 | 90.01.1 | Учтена розничная выручка | 17 542 | |

| 90.03 | 68.02 | Начислен НДС | 2676 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 41.11 | Списание товаров по продажной цене | 17 452 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 42 | Учет наценки на товар | -6549 | Справка-расчет списания торговой наценки по проданным товарам |

Перевод товаров в материалы

В производственно-торговых организациях нередко товары переводят в категорию материалов. Такое перемещение оформляется накладной ТОРГ-13.

«Альфа» приобрела 920 метров кабеля для продажи на сумму 179 412 руб. (НДС 27383 руб.). Для осуществления электромонтажных работ понадобилось 120 метров кабеля, поэтому данное количество товара было переведено в материалы.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 152 029 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 27 383 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 27 383 | Счет-фактура |

| 10.01 | 41.01 | Товары переведены в материалы | 19 830 | Накладная на внутреннее перемещение |

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Пример ситуации:

Организация закупила 87 пачек бумаги для розничной продажи на общую сумму 7905 руб. (НДС 1206 руб.) Для нужд офиса понадобилось 5 пачек.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 6699 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 1206 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 1206 | Счет-фактура |

| 41.11 | 41.01 | Товары переместили с оптового склада на розничный | 6699 | |

| 41.11 | 42 | Учли торговую наценку | 2609 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 26 | 41.11 | Списали товары для нужд офиса | 604 | Требование-накладная |

| 26 | 42 | Корректировка стоимости товаров для нужд офиса | 219 | Бухгалтерская справка |